全球经济一周概览(5 月 23 日——5 月 29 日)

日期: 31 5 月, 2022

目录: 新闻资讯 经贸综述

一、世界经济与贸易

世界经济论坛(WEF)5 月 23 日在最新发布的《首席 经济学家展望》中预计 2022 年全球通胀率将持续升高、粮食不安全状况将加剧。俄乌冲突、新冠肺炎疫情以及相关供应冲击正在影响对通胀的预期,高通胀预期排名前三位的地区是美国、欧洲、拉丁美洲。

国际金融协会(IIF)5 月 25 日发布最新预测将 2022 年全球经济增长预期从 4.6%大幅下调至 2.3%,原因包括俄乌冲突、疫情和美联储收紧货币政策等因素的影响。其中,由于欧元区受到俄乌冲突的影响较大,国际金融协会对其今年经济增长的预测从 3%降至 1%。国际金融协会称,在此背景下,今年流向新兴市场的非居民资本将减少 42%,由去年的 1.68 万亿美元降至 9720 亿美元。

七国集团(G7)能源、气候和环境部长会议 5 月 27 日在德国柏林落下帷幕。会议决定,加速淘汰化石能源,并给予贫困国家更多财政支持。七国集团部长首次承诺,到 2035 年实现基本“零碳”供电的目标。

国际食物政策研究所(IFPRI)发布数据显示,截至 5 月 28 日,包括阿根廷、哈萨克斯坦、印度、印度尼西亚、马来西亚、摩洛哥、土耳其、匈牙利在内,全球已有 20 多个国家实施了粮食出口限制令,品类包括小麦、玉米、面粉、西红柿、植物油、豆类等。

摩根大通维持其对二季度布伦特原油价格 114 美元/桶的预测,认为最高可能飙升至 120 美元/桶以上;预计 2022 年全年布油平均价格为 104 美元/桶。

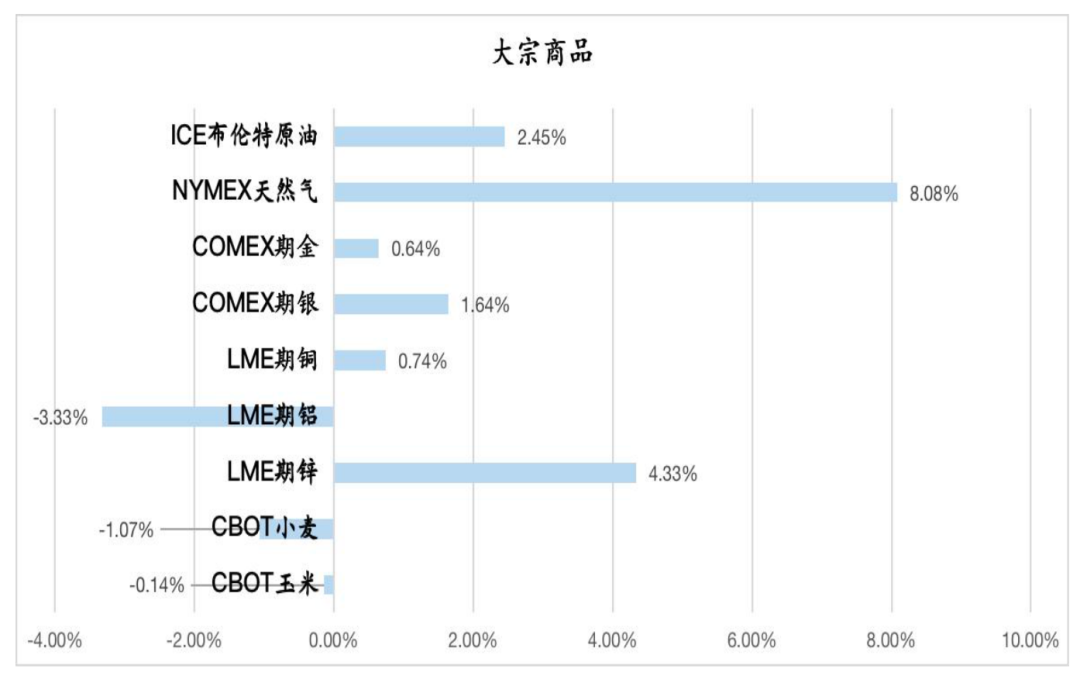

二、大宗商品价格

本周,受供应短缺及夏季需求高峰来临的影响,美国天 然气价格再次走强,单周涨幅 8%左右,创 14 年以来新高。国际油价稳步上涨,布油一度逼近 120 美元/桶大关,收于119.43 美元。大宗商品价格指数(BPI)最新值 1196,周跌 0.25%。主要大宗商品周涨(跌)幅如下表:

三、主要经济体

(一)中国

摩根大通将中国全年经济增长预期从4.3%下调至3.7%, 称由于中国疫情封控,本季度可能出现比预期更强的收缩。

外汇局数据显示,2022 年 4 月,中国外汇市场总计成交 17.14 万亿元人民币(等值 2.67 万亿美元)。

农业农村部 5 月 24 日发布农产品进出口数据显示,1-4 月农产品进出口额 1018.1 亿美元,同比上升 9.6%。其中, 出口 299.6 亿美元,上升 21.2%;进口 718.5 亿美元,上升 5.5%;贸易逆差 418.9 亿美元,下降 3.5%。

乘用车市场信息联席会 5 月 28 日发布 1-4 月中国汽车进口分析,1-4 月进口汽车 32 万台,同比下降 2%,4 月进口汽 车 9.18 万台,同比下降 5%。

(二)美国

美国 4 月 PCE 物价指数同比增长 6.3%,预期 6.2%,前值 6.6%,这是该指标自 2020 年 11 月以来的最小增幅。

美国 4 月核心 PCE 物价指数(剔除食品和能源价格)同比增长 4.9%,预期 4.9%,前值 5.2%。

美国 5 月综合 PMI 为 53.8,低于市场预期的 55.5 和 4 月的 56,为近四个月以来的低点。

美联储 5 月 25 日公布的会议纪要显示,多数与会决策者支持未来几次会议加息 50 个基点以对抗通胀,所有与会决策者均支持开始缩表。

美国国会预算办公室 5 月 25 日发布的经济展望报告预计,受消费者服务支出增长的拉动,美国 2022 年实际 GDP 将增长 3.1%,随着美联储加息控制通胀,美国经济增长势头将放缓,预计2023年和2024年的增长率分别为2.2%和1.5%。

欧洲央行行长拉加德 5 月 23 日发表题为《欧元区货币政策正常化》的文章,明确提出欧洲央行将在今年 7 月举行的货币政策会议上决定加息,并在 9 月底前退出负利率。

欧洲央行 5 月 25 日发布的最新一期金融稳定评估报告指出,鉴于俄乌冲突导致能源和大宗商品价格上涨,欧元区通胀高企风险增加,欧元区金融稳定状况随之恶化。

欧元区 5 月综合 PMI 初值为 54.9,较上月回落,且不及预期值 55.3。

英国 5 月综合 PMI 为 51.8,显著低于预期值 57.4。

德国 5 月综合 PMI 从上月终值 54.3 升至 54.6,显示相关行业经济在继续扩张,但不确定性、价格攀升和供应链问题令需求端承压。

意大利国家统计局 5 月 27 日发布 4 月与非欧盟地区贸易数据。数据显示,意大利能源产品进口量同比增长 193.8% 自俄进口量增加 118.8%,对俄出口量下降 48.4%,自欧佩克国家进口量增加 109.6%。

(四)日本

日本财务省 5 月 27 日宣布,截至 2021 年年底,日本海外净资产首次超过 400 万亿日元,创历史新高。

日本总务省 5 月 27 日公布 5 月东京都 23 区消费者物价指数,中旬初值同比上升 1.9%至 101.5,连续 9 个月上升。

穆迪 5 月 26 日将日本 2022 年增长预测下调至 2.4%,并将 2023 年的增长预测下调至 1.2%。

(五)新兴经济体

印度政府 5 月 24 日发布行政令,宣布近六年来首度限制糖出口,要求 6 月 1 日至 10 月 31 日期间出口的糖贸易商需获得批准,并将本季的出口配额定在 1000 万吨。

俄罗斯央行 5 月 26 日宣布,将基准利率下调 300 个基点至 11%。

(六)RCEP 成员国

韩国央行 5 月 26 日将关键利率从 1.5%提高到 1.75%。

越南 5 月出口同比增长 16.4%,预期增长 25.6%;进口同比增长 12.9%,预期增长 15.0%。贸易逆差为 17.3 亿美元, 预期为盈余 4 亿美元。

四、金融市场

(一)世界主要股市

美股三大指数本周集体收涨。截至周五收盘,道琼斯指数涨 1.77%,报 33212.96 点,本周累涨 6.24%;纳斯达克指 数涨 3.33%,报 12131.33 点,本周累涨 6.84%;标普 500 指 数涨 2.47%,报 4158.24 点,本周累涨 6.58%,创 2020 年 11 月以来最大单周涨幅。

欧洲主要股指上涨。欧洲 STOXX 600 指数收涨 1.42%,本周累计上涨 2.98%;德国 DAX 30 指数收涨 1.62%,本周累计上涨3.44%;法国 CAC 40 指数收涨 1.64%,本周累涨3.67%; 英国富时 100 指数收涨 0.27%,本周累涨 2.65%。

亚太主要股指涨跌不一。日经 225 指数涨 0.66%,报 26781.68 点,本周累涨 0.16%;韩国综合指数涨 0.98%,报 2638.05 点,本周累跌 0.05%;澳洲标普 200 指数涨 1.08%, 报7182.70 点,本周累涨0.52%;新西兰NZX50指数跌0.34%,报 11065.15 点,本周累跌 1.8%。

(二)外汇市场

美元指数下跌 1.3%至 101.67。美元/人民币中间价报 6.7387,欧元/美元报 1.0731,美元/日元报 127.11。英镑/美元报 1.2628。

(三)黄金

市场对美联储采取更激进货币紧缩政策的预期下降,美元指数高位走弱利好金银。现货黄金本周小幅走高,截至周五报 1853.53 美元/盎司,周涨 0.38%。