新冠肺炎疫情下的东盟经济将加速发展数字经济

日期: 29 3 月, 2020

新华财经北京3月8日电 2020年初爆发的新冠疫情是继2003年非典、2009年H1N1禽流感、2014年中东呼吸综合症、2014年埃博拉疫情、2016年塞卡疫情后的又一重大全球性疫情。目前来看,中国通过强有力措施已经初步控制了疫情蔓延,但疫情开始在全球传播。考虑到经贸全球化大背景下人员往来的密切性与高度关联性,考虑到中国经济对全球经济举足轻重的作用,疫情将对全球经济带来一定的暂时性影响。尤其是,与中国经贸合作最为活跃密切的东盟受到一定的短期影响。有鉴于此,需要量化分析中国与东盟的经贸关系并评估疫情对东盟各国的冲击,有针对性的采取应对疫情冲击的措施,稳定中国-东盟供应链,并以此为契机促进东盟数字经济加速发展。

一、 中国与东盟经贸联系分析与展望

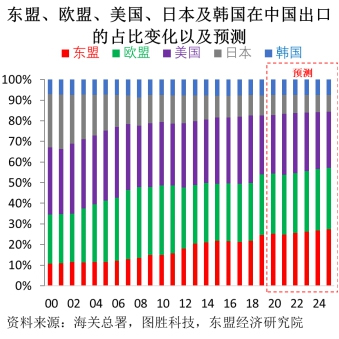

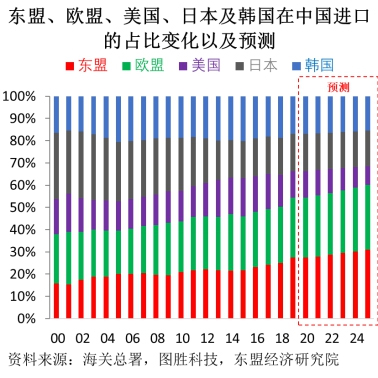

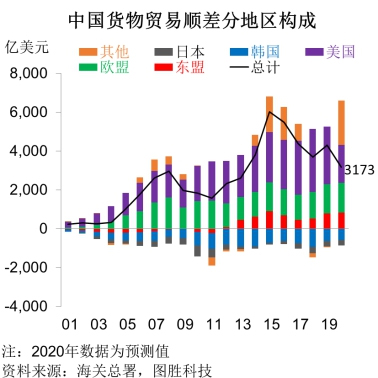

(一)东盟是中国的第二大贸易伙伴,未来三年内将超过欧盟成为中国的第一大贸易伙伴。中国加入WTO后,东亚供应链不断向中国转移,中国对东盟的出口占中国出口份额有不断增加的趋势。相应的,中国从东盟进口的份额也在不断增加,反映出中国-东盟供应链的紧密合作关系。由于中国制造与出口竞争力相对强于东盟,中国对东盟出口大量制成品,进而对东盟形成了大量的贸易顺差(图3)。如2019年,中国对东盟的贸易顺差相当于中国GDP的0.6%。总的来看,东盟已经成为中国的第二大贸易伙伴(仅次于欧盟),预计到2022年,东盟将超过欧盟成为中国的第一大贸易伙伴。

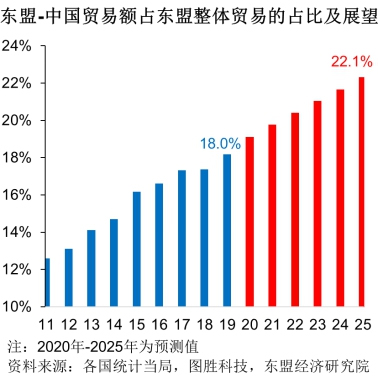

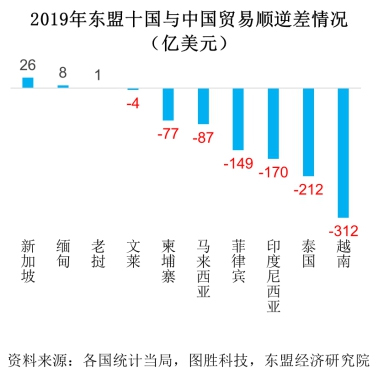

(二)从东盟角度看,中国是东盟多数国家的第一大贸易伙伴,多数东盟国家对中国出现货物贸易赤字。2019年,东盟进出口总额为27992亿美元,与中国的进出口占到了18.0%,高于第二位的欧盟(10.0%)与第三位的日本(8.1%)。预计到2025年,东盟-中国贸易额占东盟总体进出口的比重将上至22.1%。在东盟十国中,2019年与中国有贸易逆差依次是: 越南312亿美元,泰国212亿美元,印尼170亿美元,菲律宾149亿美元,马来西亚87亿美元,柬埔寨77亿美元,文莱4亿美元;与中国有贸易顺差的为:新加坡26亿美元,缅甸8亿美元,老挝1亿美元。

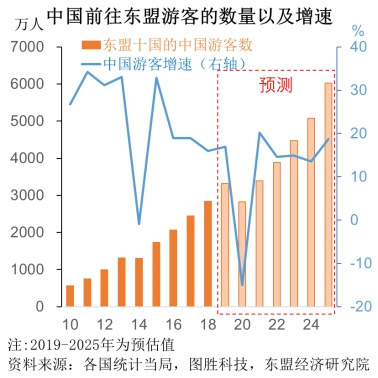

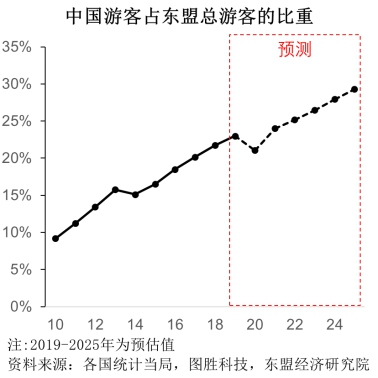

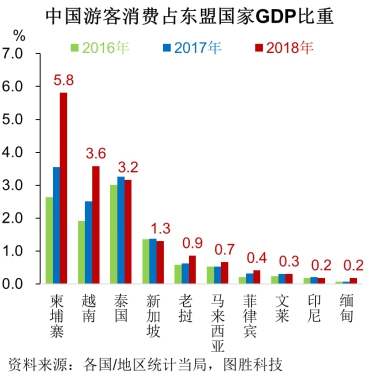

(三)中国是东盟最大的旅游来源地,对东盟的旅游业有至关重要的影响。与中国对东盟有较大量货物贸易顺差不同的是,中国对东盟的服务贸易有大量逆差。尤其是,大量中国游客前往东盟,中国对东盟的旅游项目逆差较大。估计2019全年,中国前往东盟的游客数量为3265万人次,较 2010年增长5.8倍。2019年中国游客占到访东盟海外游客数的24.4%,较2010年增加15.2个百分点,其中占比最高的国家是柬埔寨(38.7%)、越南(37.5%)、泰国(27.6%)以及新加坡(25.8%)。预计到2025年,中国游客占东盟总游客的比重将进一步升至29.3%。在东盟各国中,中国游客的花费在当地旅游业乃至GDP中都占有重要比例。其中,中国游客花费相当于东盟各国的GDP比重(2018年)最高的前五个国家分别为:柬埔寨(5.8%)、越南(3.6%)、泰国(3.2%)、新加坡(1.3%)及老挝(0. 9%)。

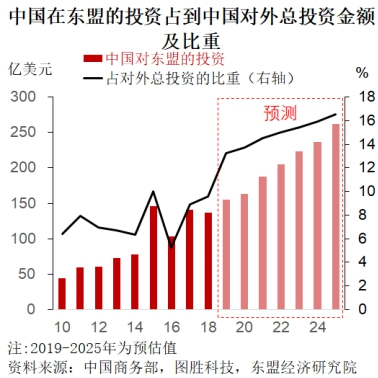

(四)中国是东盟最大的投资目的地之一,东盟则是中国在“一带一路”中最主要的投资目的地。20世纪80-90年代,东盟五国基本上处在领先中国的阶段。当时,泰国、马来西亚、印尼与新加坡的一些企业把中国作为制造业投资的重要地区。国际金融危机之后,由于中国经济受到的影响较小,加之中国国内市场的稳步扩大,以上东盟国家在中国的投资继续增长,但更多是看重中国的国内市场机会。如新加坡,2018年对华实际投资额达52.1亿美元,同比增长9.4%;新加坡连续六年成为中国第一大新增外资来源国。另一方面,中国对东盟的投资也在稳步增加,东盟成为中国投资“一带一路”的核心地区。估计2019年,中国在东盟的投资为155亿美元,占中国对外总投资的13.2%。

二、 本次疫情对东盟经济的冲击分析

考虑到疫情的冲击,我们预计,在基本情境下,2020年1季度中国GDP增速可能仅维持3-4%左右。中国经济将在2020年增长5.6%左右,低于预期0.4个百分点。尽管中国经济不至于出现断崖式下降,但通过供应链、货物贸易、旅游以及投资渠道对东盟产生一定的溢出效应,加之目前日本与韩国也出现疫情扩散的问题,其也会通过以上渠道对东盟各国产生一定的暂时性冲击。

按照模型假定, 如果2020年中国由于国内经济放缓,从东盟的进口下降5%,前往东盟的游客下降15%。在此情况下,我们由此计算对东盟经济的影响情况。从模拟结果来看,疫情对老挝、柬埔寨与越南的冲击最大, 其2020年的GDP分别损失1.3、1.1及1.1个百分点。新加坡、泰国及马来西亚的GDP损失分别为0.9%、0.8%与0.6个百分点。对菲律宾与缅甸的GDP损失均为0.5个百分点。相对来说,疫情对印尼与文莱造成的损失最少,分别为0.2与0.1个百分点。

我们认为,疫情对东盟各国GDP的冲击是暂时且有限的。随着疫情影响的消退,在中国进口增加以及出境游客增加的复苏利好下,预计东盟经济在2021年将有较大幅度的正向受益与反弹。

需要指出的是,此次疫情叠加中美经贸摩擦问题,将影响到中国供应链的调整。一是由于中国制造商无法及时全面复工,对商品出口及下游供应链造成冲击,已经出现如韩国现代汽车因为中国汽车零件断供而部分停产的情况;二是一些国家政府与企业开始反思供应链集中于中国的风险,如新加坡贸易和工业部长陈振声 (Chan Chun Sing) 于2月5 日表示,基于本次疫情所造成的影响,各国政府应重新省思对于中国供应链过度依赖的状况。有鉴于此,不论疫情是否很快结束,一些主要跨国企业为了分散风险,将会进一步考虑把部分供应链将向中国大陆以外的东盟地区进行转移。

三、 中国联手东盟各国共同应对疫情,稳定中国–东盟供应链,减少损失并促进东盟数字经济发展

以上分析清晰表明,中国与东盟是相互之间经贸关系最为重要的区域贸易伙伴,人员、旅游、货物与资金交流十分密切,“一荣俱荣、一损俱损”。基于此,当务之急是中国与东盟各国联手共同对疫情,稳定中国-东盟供应链,力求减少损失并促进东盟数字经济加速发展。

1. 双方需要强化合作共同应对疫情的“区域一体化”意识并落实到具体行动。在当前疫情扩散并影响经贸往来的情况下,双方需要强化合作共同应对疫情的“区域一体化”意识。2月20日中国-东盟新冠肺炎问题特别外长会在老挝万象召开也在一定程度上体现了各国对合作应对疫情的重视,下一步应在更广泛的经贸层面推进务实协同合作,共同把损失降低到最低程度。

2. 中国此刻应高度重视全球危机公关,明示对国际以及东盟应对疫情予以物资与经验的大力支持。除了继续严控疫情外,作为全球制造中心的中国应全力组织厂家大规模生产口罩、药品、卫生消毒用品等应对疫情的战略性物资,除满足自身需求,也及时支援全球以及东盟地区,这是维护及加强中国在全球负责任大国的正面形象的最有效且成本最低的做法。

3. 妥善处理受疫情影响的合作项目,协助项目顺利度过疫情期后继续开展。中国与东盟有大量的双边合作与投资项目,特别是中国在东盟有大量投资项目,对东盟的经济发展有重要推动作用。受到疫情影响,部分项目被迫停工或缓期,由此可能产生一系列后续问题。为此,双方政府应基于不可抗力的考虑,积极协调本地参与方,减少纠纷,在资金、税收等方面予以必要的应急支持,使得项目顺利度过疫情期后继续开展。

4. 提升中国-东盟贸易的自动通关检验程序,减少货物贸易受到的冲击。疫情的传播风险降低了人工在货物通关检验的效率,在一定程度上影响了双边货物贸易的开展,为此,中国与东盟双边应加速建立数字化与自动化的通关检测系统,确保货物贸易的正常开展。

5. 确保稳定中国与东盟之间的供应链关系。中国应在加强防护的情况下,尽快优先恢复与出口行业的生产与相关物流运输。尤其是涉及中国与东盟供应链的部分,应尽快恢复生产,减少供应链中断出现的连锁反应。

6. 协助东盟加速5G网络与数字经济发展。新冠疫情的高传染性,对人与人的密切接触及沟通带来严重限制,线上业务与线上交流的趋势越来越明显,此时东盟更需要推广5G通讯与发展数字经济。鉴于2020年是中国-东盟数字经济合作年,双方应抓住这一契机,加速推进数字经济合作。中国在5G与数字经济发展方面有很多成功经验,可以借此契机推广在东盟地区的应用。(稿源:图胜数字科技;作者:图胜数字科技首席经济学家/东盟经济研究院院长李文龙、东盟经济研究院副院长吴代君、高级研究员张世明;绍兴文理学院元培学院王会龙)

Comments are closed.