全球经济一周概览(6 月 20 日——6 月 26 日)

日期: 28 6 月, 2022

目录: 新闻资讯 经贸综述

一、世界经济与贸易

国际能源署(IEA)22 日发布《世界能源投资报告》称, 2022 年全球能源投资有望(同比)增长 8%,达到 2.4 万亿美元,高于新冠肺炎疫情爆发前的水平,主要投向清洁能源领域。预计 2022 年全球油气企业净利润(同比)翻倍,达到 4 万亿美元,创历史新高。在全球能源供应偏紧背景下, 预计 2022 年煤炭行业投资同比增长 10%,增速与 2021 年持平。2021 年煤炭行业投资规模达到 1050 亿美元。

花旗集团 22 日表示,随着供给冲击继续推高通胀并压低经济增长,全球多国央行正在收紧货币政策、商品需求正在减弱,世界经济陷入衰退的可能性接近 50%。预计世界经济今年将增长 3%,2023 年将增长 2.8%。

野村证券 23 日表示,亚洲(除日本外)5 月食品通胀水平到达 5.9%,而全球食品成本变动对亚洲的影响存在约六个月滞后期,因此下半年亚洲食品价格上涨速度预计将加快。

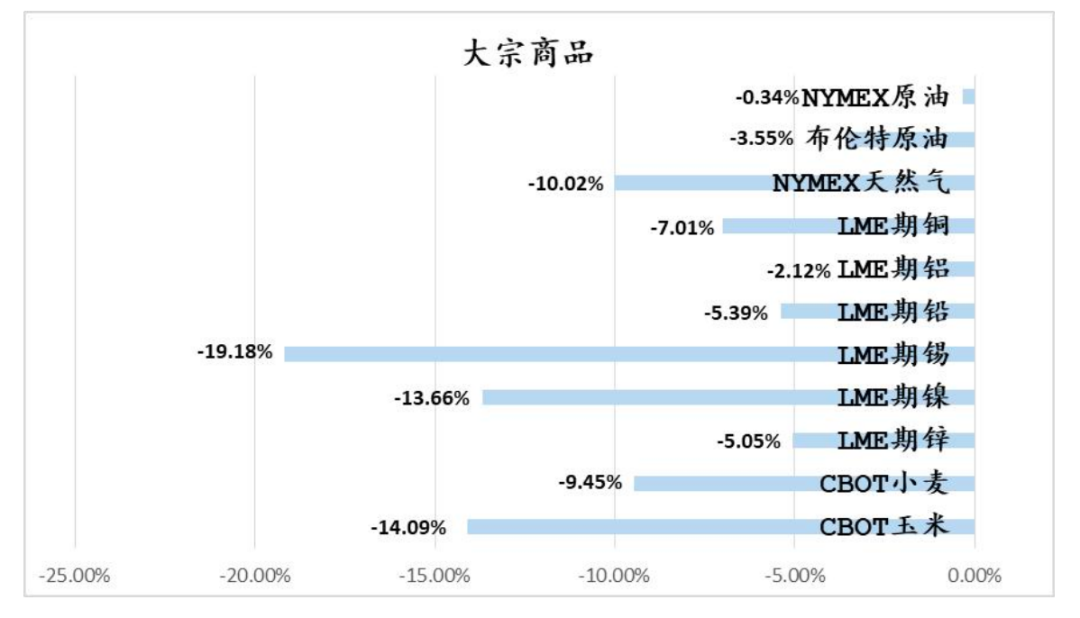

二、大宗商品价格

本周(6 月 20 日—6 月 26 日,下同),大宗商品价格指数(BPI)收报 1159,周跌 3.09%。国际油价继续震荡下跌,主要农产品价格大幅下跌。LME 基本金属全面沦陷,连跌两周的伦锡继续领跌,本周跌近 20%,价格已较今年 3 月的高点腰斩;伦镍在 3 月初出现一击暴涨 66%的奇观后,走势向下连跌四周,本周跌近 14%,价格仅为高点 1/5;铜价已经连跌三周,本周跌幅累超 7%,创近一年来最大周跌幅; 伦铅跌超 7%,伦锌跌近 5%,均连跌三周;伦铝跌约 2%,连跌五周。主要大宗商品本周涨(跌)幅如下:

三、主要经济体

(一)中国

2020 年到 2021 年,中国经济两年平均增速 5.1%,比美国、日本和欧元区分别高 4.1、6.6 和 5.7 个百分点,通胀水平也明显低于主要发达经济体。

1-5 月,我国与俄罗斯、巴西、印度、南非四个金砖国家双边贸易持续增长,进出口总值 1.31 万亿元,同比增长 12.1%,高出同期我国外贸整体增速 3.8 个百分点。我国 6 月一年期和五年期贷款市场报价利率(LPR)分别维持在 3.70%和 4.45%不变。

环球银行金融电信协会(SWIFT)最新人民币月度报告和数据统计显示,2022 年 5 月,在基于金额统计的全球支付货币排名中,人民币保持全球第五大最活跃货币的位置,占比 2.15%。与 2022 年 4 月相比,人民币支付金额总体增加了 4.04%,同时所有货币支付金额总体增加了 3.88%。2022 年 5 月,以欧元区以外的国际支付作为统计口径,人民币位列第六,占比 1.43%。

人民银行印发《关于支持外贸新业态跨境人民币结算的通知》,通知明确,支持境内银行和支付机构提升服务能力,加大对外贸新业态跨境人民币结算业务的支持力度,丰富外贸新业态跨境人民币结算业务配套产品,降低市场交易主体业务办理成本。此通知将自 2022 年 7 月 21 日起实施。

中国人民银行 25 日与国际清算银行(BIS)签署了参加人民币流动性安排(RMBLA)的协议。人民币流动性安排由所有参加方共同出资建立,各方实缴资金不低于 150 亿元人民币或等值美元。在有流动性需求时,参加方除可提取其出资部分外,也可凭合格抵押品从储备池中借入短期资金。

(二)美国

国际货币基金组织(IMF)将 2022 年美国经济增长预期从 4 月的 3.7%下调至 2.9%,2023 年增长预期从 2.3%下调至 1.7%。

高盛预计美国 2023 年进入衰退的可能性为 30%,高于此前预期的 15%。高盛维持美国经济今年第二季度增长 2.8% 的预期,预测今年第三季度到 2023 年第一季度的增长率分别为 1.75%、0.75%和 1%。

野村证券将 2022 年美国实际国内生产总值(GDP)预估从增长 2.5%下调至增长 1.8%;将 2023 年美国实际 GDP 预估从增长 1.3%下调至下滑 1%。

美国第一季度经常帐逆差 2914 亿美元,为纪录最大逆差。美国 6 月综合采购经理指数(PMI)初值录得 51.2,低 于 5 月的 53.6,刷新 5 个月低位;服务业 PMI 初值为 51.6, 预期 53.5,5 月终值为 53.4。5 月美国全国经济活动指数为 0.01,显著低于 4 月向下修订后的 0.40。

欧元区第二季度末 GDP 增速仅为 0.2%,远低于第一季度末的 0.6%。6 月综合 PMI 由 5 月的 54.8 大跌至 51.9,主因来自服务业和制造业,制造业 PMI 由 54.6 跌至 52.0,服务业 PMI 则由 57.0 跌至 52.8。消费者物价指数(CPI)年率终值录得 8.1%,续刷纪录新高。欧央行最新经济公报表明, 欧元区通胀率将在 2022 年第三季度达到近 9%的峰值,在 2022 年底之前仍将接近 8%,直到 2024 年中才降至略高于 2.5%的水平。据欧央行 2022 年第二季度的专业预测者调查,长期通胀预期(2026 年)进一步上升至 2.1%。欧央行表示将采取必要措施来遏制高通胀,有意在 7 月份加息 25 个基点,并在 9 月份继续加息。

英国 6 月制造业 PMI 录得 53.4,为 2020 年 7 月以来新低。5 月 CPI 年率 9.1%,继 4 月年率 9.0%后再次创下 40 年来最高纪录。5 月 CPI 月率 0.7%,预期 0.6%,前值 2.5%。5 月英国食品价格年通胀率从 6.7%上升到 8.5%,创 13 年高点,其中面包,谷物和肉类涨幅最为明显。此外,汽车燃料价格在过去一年中上涨了近三分之一,为 1989 年以来最大年度涨幅。据生产者价格指数(PPI)显示,工业生产者的成本上涨 22.1%,创 1985 年 1 月有记录以来最高水平;工业生产者出厂价格指数 5 月同比上涨 15.7%,创 45 年来最高纪录。这将在未来几个月进一步推高消费者价格。英国 6 月消费者信心指数下降 1 点,录得-41,为该调查 48 年来最低水平。

德国 6 月综合 PMI 从上月终值 53.7 降至 51.3,为六个月低点。6 月服务业 PMI 从上月终值 55.0 降至 52.4,为五个月低点;6 月制造业 PMI 从上月终值 54.8 降至 52.0,为近两年低点。德国工业联合会将德国今年的经济增长预期从俄乌冲突前的 3.5%下调为 1.5%。

法国 6 月制造业 PMI 初值 51,预期 54,前值 54.6。法 国 6 月服务业 PMI 初值 54.4,预期 57.6,前值 58.3。法国 6 月综合 PMI 初值 52.8,预期 56,前值 57。

瑞典政府预计 2022 年 GDP 将增长 1.9%;2023 年 GDP 将增长 1.2%。2022 年整体通胀率平均为 6.8%;2023 年整体通胀率平均为 3.2%。

(四)日本

日本 5 月核心 CPI(去除新鲜食品)年率为 2.1%,为连续 9 个月同比上升,涨幅已连续两个月超过 2%,国际市场原油价格上涨是推升 CPI 的主要原因。

(五)新兴经济体

俄罗斯多家银行已暂停开设美元和欧元的储蓄账户,部 分银行还暂停了美元和欧元存款业务。此外,俄央行将于 2023 年推出数字卢布实施路线图,以解决俄罗斯银行被排除出环球银行金融电信协会(SWIFT)所产生的问题。俄罗斯 22 日通过了平行进口法,可以按照清单合法平行进口部分外 国商品,且不需要提前得到商品版权所有者的同意。

墨西哥央行加息至 7.75%并有意在未来几次会议上继续加息,此外还预计通胀率在 2022 年三季度加速提高至 8.1%。

(六)RCEP 成员国

澳洲联储 6 月货币政策会议纪要显示,通胀率将进一步上升,然后在 2023 年回落至 2%至 3%区间的顶端;未来几个月需要采取进一步措施,使澳大利亚的货币状况正常化。

韩国计划在 7 月扩大燃油税减免,幅度从现行的 30%扩 大到 37%并持续到今年年底,以缓解能源成本飙升带来的通胀压力。

菲律宾央行将政策利率上调 25 个基点至 2.5%,符合市场预期;印尼央行将 7 天逆回购利率维持在 3.5%不变,符合市场预期;新加坡 5 月 CPI 年率 5.6%,预期 5.50%,前值 5.40%。

四、金融市场

(一)世界主要股市

美国股市:三大股指本周普涨。道指本周累涨 5.39%;标普 500 指数本周累涨 6.45%;纳指本周累涨 7.49%。

欧洲股市:三大股指本周涨跌不一。英国富时 100 指数本周累涨 2.74%;法国 CAC 40 指数本周累涨 3.24%;德国 DAX 30 指数本周累跌 0.06%。

亚太股市:亚太主要股指本周涨跌不一。澳大利亚标普 200 指数本周累涨 1.6%;日经 225 指数本周累涨 2.04%;韩国 KOSPI 200 指数本周累跌 2.51%;新西兰 NZX50 指数本周累涨 2.12%。

(二)外汇市场

美元指数本周累跌 0.5%至 104.13。美元兑离岸人民币本周累跌 0.39%至 6.6826;欧元兑美元本周累涨 0.59%至 1.0556;英镑兑美元本周累涨 0.5%至 1.2276;美元兑日元本周累涨 0.15%至 135.219。

(三)黄金

现货黄金本结算价报 1830.3 美元/盎司,周跌 0.56%。